Ремонт, реконструкция и модернизация основных средств

Ремонт, реконструкцию или модернизацию основных средств фирма может:

♦ провести самостоятельно;

♦ поручить фирме-подрядчику.

И в первом, и во втором случае приемка основных средств, поступивших после ремонта (реконструкции, модернизации), оформляется специальным актом (форма № ОС-3).

Акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3)

Для акта приема-сдачи отремонтированных объектов основных средств предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 21 января 2003 г. № 7.

Если фирма ремонтирует (реконструирует, модернизирует) объект самостоятельно, то достаточно заполнить один экземпляр акта.

Если работы по ремонту выполняет подрядная организация, то акт приема-сдачи составляют в двух экземплярах:

♦ один остается в бухгалтерии заказчика;

♦ второй передают фирме-подрядчику.

Акт подписывают члены приемочной комиссии или сотрудник, ответственный за приемку основных средств.

Если объект передавался для ремонта другому предприятию, то акт подписывает также его представитель. Утверждает акт руководитель фирмы.

После того как акт будет оформлен, его передают в бухгалтерию. На основании акта бухгалтер должен отразить в учете затраты на ремонт.

Расходы на ремонт основных средств учитывают при налогообложении прибыли в размере фактических затрат. Эти расходы включаются в себестоимость продукции в том отчетном периоде, в котором они возникли (ст. 260 НК РФ).

Если вы арендовали основные средства, то расходы по их ремонту учитываются при налогообложении только в том случае, если обязанность по ремонту возложена на вас договором аренды.

Затраты на модернизацию или реконструкцию в состав расходов организации не включают, а относят на увеличение первоначальной стоимости основных средств.

Под модернизацией и реконструкцией принято понимать улучшение качественных характеристик объекта основных средств (например, увеличение его мощности, срока службы и т. д.).

В графе 6 раздела 1 нужно указать первоначальную или восстановительную (а в скобках остаточную) стоимость основного средства на момент передачи в ремонт (реконструкцию, модернизацию).

После реконструкции (модернизации) амортизационные отчисления нужно будет рассчитывать исходя из новой остаточной стоимости и оставшегося срока полезного использования.

Новую первоначальную стоимость основного средства бухгалтер должен указать в строке «Стоимость объекта основных средств после реконструкции, модернизации».

Эта стоимость рассчитывается так:

Новая

первоначальная стоимость

основного средства

после реконструкции

или модернизации=Первоначальная (восстановительная)

стоимость основного средства + Сумма затрат на реконструкцию или модернизацию основного средства (без НДС)

Сумма ежемесячной амортизации при линейном способе рассчитывается так:

Ежемесячная

сумма амортизации=

Стоимость

основного средства

после реконструкции

или модернизации*

Годовая

норма амортизации,

установленная для этого

основного средства/12 месяцев

Годовая норма амортизации определяется так:

Годовая норма амортизации=100%/Срок

полезного

использования

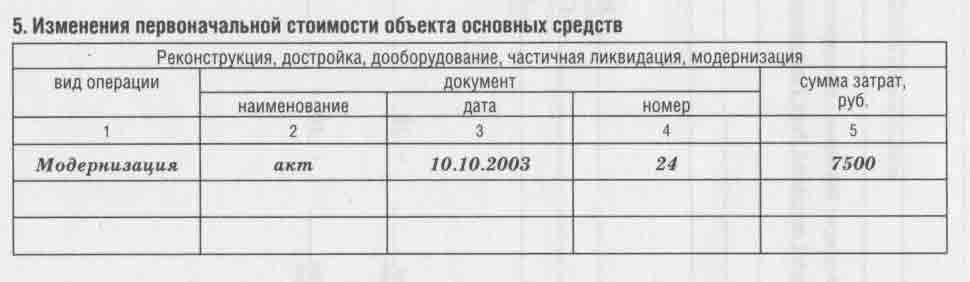

На оборотной стороне акта по строке «Изменения в характеристике объекта, вызванные реконструкцией, модернизацией» указывают, какие основные изменения были произведены в результате реконструкции или модернизации основного средства.

На заполнение этой строки обратите особое внимание. Это описание должно подтверждать, что качественные характеристики основного средства в результате произведенных работ были улучшены.

Сведения о произведенном ремонте (реконструкции, модернизации) объекта основных средств бухгалтер должен внести в инвентарную карточку (форма № ОС-6).

Соответствующее поле карточки заполняют, например, так:

Если в результате модернизации качественные показатели объекта основных средств значительно изменились, в карточку заносят новые данные.

Если это невозможно, то старую карточку заменяют новой. Старую карточку сохраняют как справочный документ.